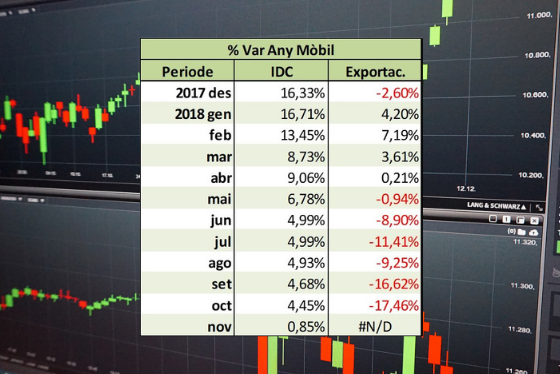

El mercado del cemento en Cataluña mantiene el comportamiento irregular de los últimos meses y, según las estimaciones del Barómetro del Cemento de Oficemen, cerró el mes de noviembre con una caída mensual del 13%. Esta cifra sitúa la variación interanual del Índice de Demanda de Cemento (IDC) en poco menos del 1%, con un total de 1,85 millones de toneladas. Por su parte, el acumulado de 2018 se mantiene absolutamente plano.

La situación del mercado doméstico está fuertemente condicionada por la escasa actividad del sector público. La industria catalana espera, entre otras medidas de reactivación, el anunciado aumento de las obras de saneamiento por parte de la Agencia Catalana del Agua (ACA), una vez recuperada del déficit histórico y dispuesta de nuevo a invertir en infraestructuras. Con todo, según Salvador Fernández Capo, presidente de Ciment Català, las perspectivas a corto plazo «se mantienen inciertas». Ello obliga a seguir solicitando a los poderes públicos medidas de apoyo que ayuden a frenar los elevados costes energéticos de la industria, tales como «un incremento de los permisos para la recuperación energética de residuos en las fábricas de cemento, que nos permita pasar de 29% actual de sustitución de combustibles fósiles en las medias del 60% que se dan en los principales países europeos».

Y es que, además de la debilidad de la Demanda -a pesar de los 5 años de recuperación económica en el país, el consumo de cemento se mantiene en un volumen de un 75% inferior respecto de los máximos de 2007-, las fábricas catalanas sufren un problema de competitividad derivado de los costes energéticos y fiscales que deben afrontar. En la práctica, esta situación queda patente con el descenso de la producción, que ha bajado un 8% en los últimos 12 meses, y sobre todo de las Exportaciones, que caen un 17% en el último año móvil computado.