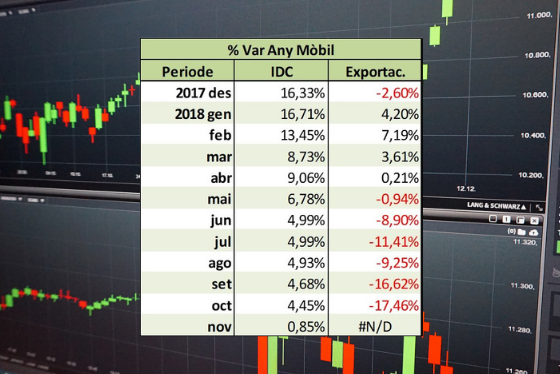

El mercat del ciment a Catalunya manté el comportament irregular dels darrers mesos i, segons les estimacions del Baròmetre del Ciment d’Oficemen, ha tancat el mes de novembre passat amb una caiguda mensual del 13%. Aquesta xifra situa la variació interanual de l’Índex de Demanda de Ciment (IDC) en poc menys de l’1%, amb un total d’1,85 milions de tones. Per la seva banda, l’acumulat de 2018 es manté absolutament pla.

La situació del mercat domèstic està fortament condicionada per l’escassa activitat del sector públic. La indústria catalana espera, entre altres mesures de reactivació, l’anunciat augment de les obres de sanejament per part de l’Agència Catalana de l’Aigua (ACA), un cop recuperada del dèficit històric i disposada de nou a invertir en infraestructures. Amb tot, segons Salvador Fernández Capo, president de Ciment Català, les perspectives a curt termini “es mantenen incertes”. Això obliga a seguir demanant als poders públics mesures de recolzament que ajudin a frenar els elevats costos energètics de la indústria, com ara “un increment dels permisos per a la recuperació energètica de residus a les fàbriques de ciment, que ens permeti passar del 29% actual de substitució de combustibles fòssils a les mitjanes del 60% que es donen als principals països europeus”.

I és que, a més de la debilitat de la Demanda -tot i els 5 anys de recuperació econòmica al país, el consum de ciment es manté en un volum d’un 75% inferior respecte dels màxims de 2007-, les fàbriques catalanes pateixen un problema de competitivitat derivat dels costos energètics i fiscals que han d’afrontar. A la pràctica, aquesta situació queda palesa amb el descens de la producció, que ha baixat un 8% als darrers 12 mesos, i sobretot de les Exportacions, que cauen un 17% en el darrer any mòbil computat.