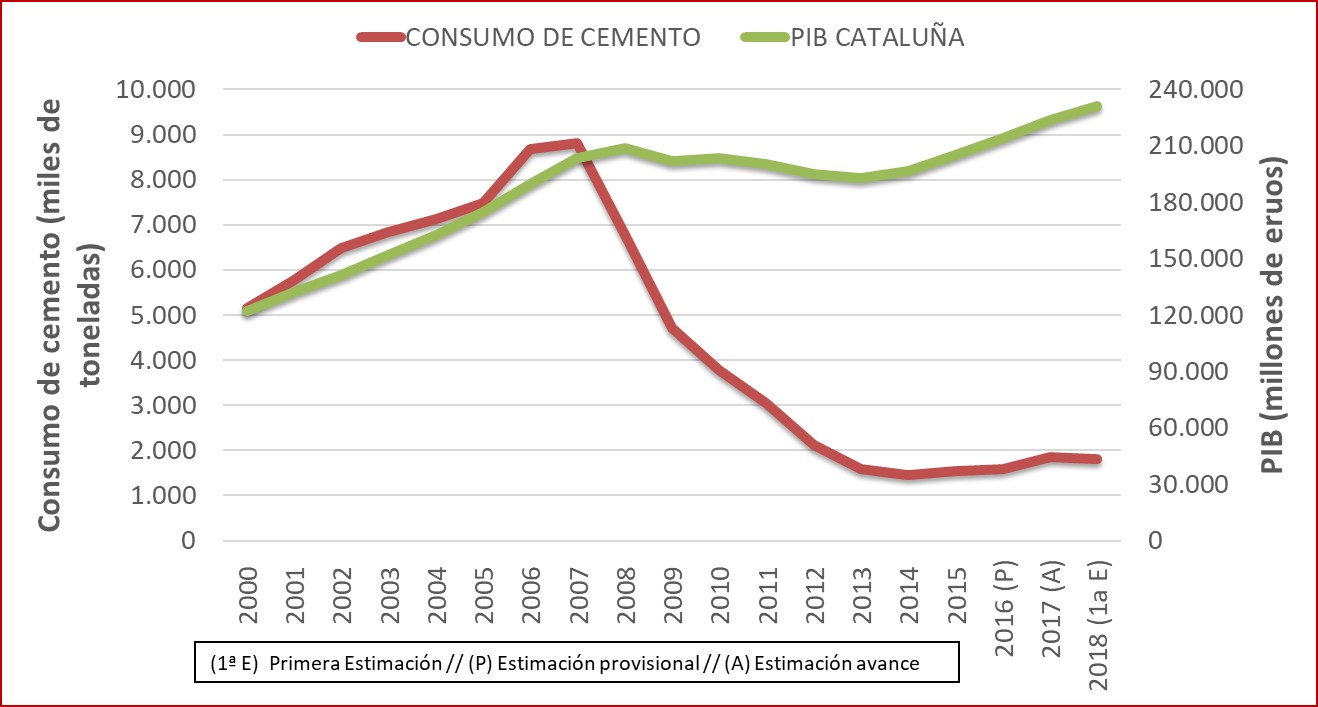

Las previsiones macroeconómicas que apuntan a una desaceleración de la economía nacional, después de 6 años de crecimiento sostenido en torno al 3% del PIB, atrapan al sector del cemento en una situación comprometida. De hecho, a diferencia de lo ocurrido con el conjunto de la industria, las fábricas catalanas se mantienen todavía en unos niveles de actividad muy bajos, producto de la anterior crisis económica de 2008. Se puede afirmar, sin lugar a dudas, que la industria del cemento se ha saltado el ciclo de la recuperación económica del último sexenio, y nada hace pensar que la situación pueda mejorar en los próximos inmediatos años.

Las cifras del cierre del tercer trimestre de 2019 confirman esta coyuntura. La producción de cemento, que superó los 9,7 millones de toneladas en 2007, ha quedado en los últimos 12 meses en sólo 3,1 millones (un 68% de caída). Por su parte, el consumo del mercado doméstico sigue en mínimos: de los 8,8 millones de toneladas de 2007 ha pasado a los 2,1 millones actuales. Aquí, la reducción es aún más acusada, y alcanza el 76%.

La evolución de la actividad de las fábricas de cemento va muy ligada a las inversiones de la Administración en obras públicas. En los últimos años, a pesar de la recuperación vivida por la economía nacional, la licitación de nuevas infraestructuras o los proyectos de mantenimiento de las que ya funcionan han sido mínima. Esto conlleva un acusado riesgo de obsolescencia de estas instalaciones, que comprometen la competitividad futura del país, lo que podría afectar gravemente no ya a la recuperación del sector cementero sino al crecimiento del conjunto de la economía.